Devenir traducteur indépendant (démarches officielles)

Le grand jour est arrivé. Vous avez décidé de devenir traducteur indépendant ! Excellent choix. Avant de vous lancer dans cette nouvelle vie en autonomie, il faut quand même passer par la case formalités (pouin pouin pouin).

Certes, ce n’est pas le sujet le plus palpitant qui soit pour un article de blog. Mais lorsque je me suis lancée en 2018, c’est sûr que j’aurais bien aimé trouver une page qui aurait centralisé toutes les démarches à effectuer, ce qui m’aurait évité quelques surprises. Rien de bien méchant, mais après trois ans d’activité, je fais encore des découvertes concernant mes obligations. Ô joie. J’ai donc décidé de créer un article dédié aux jeunes traducteurs qui veulent se lancer en auto-entrepreneur. Accrochez-vous, c’est un peu long et fastidieux, mais c’est pour la bonne cause !

Ce premier volet est un concentré des démarches officielles à effectuer. Je pense avoir inclus les principaux liens (listés en bas de page), en espérant que cet article vous sera utile. N’hésitez pas à me faire un retour ou à me faire part de votre expérience pour étoffer ce contenu ! Un deuxième volet à paraître vous donnera des conseils plus informels pour vous aider à démarrer du bon pied. Que votre nouvelle entreprise soit couronnée de réussite !

1) Créer son entreprise

Le gros avantage du statut auto-entrepreneur, c’est sa flexibilité. C’est très simple de créer son activité de traducteur avec ce statut. Il vous suffit de vous enregistrer en ligne via le site https://www.autoentrepreneur.urssaf.fr/portail/accueil.html.

Ceci vous permettra de vous inscrire au Répertoire des Entreprises et des Établissements et à l’URSAFF de votre département. L’inscription se fait en un clin d’œil et est généralement validée en quelques jours ! Vous obtiendrez par la poste le certificat de votre inscription au Répertoire des Entreprises et des Établissements, qui comporte votre numéro SIRET, SIREN et INSEE. Vous devez obligatoirement posséder ces numéros pour être en mesure d’exercer en France.

Code APE (Activité Principale Exercée) : 7430Z – Traduction et interprétation

Et voilà, vous êtes officiellement auto-entrepreneur !

2) Régime fiscal et régime social

Si vous constatez que vous êtes affilié au statut des commerçants et non au statut libéral, pas de panique, c’est normal ! Depuis 2018, les traducteurs auto-entrepreneurs exercent une profession libérale non-réglementée. Vous serez donc rattachés au régime social des commerçants (article L.640-1 du code de la Sécurité sociale).

Vous déclarez des bénéfices non-commerciaux (BNC).

Depuis le 1er janvier 2020, vous dépendez du régime général de la sécurité sociale. Il vous faudra cependant trouver une mutuelle complémentaire.

Bonne nouvelle : grâce à une mesure votée en décembre 2020 en lien avec l’union nationale des professions libérales, de la prévoyance va être introduite dans le budget de la Sécurité sociale. En cas d’arrêt maladie, vous pourrez ainsi bénéficier d’IJ (indemnités journalières), et ce dès le mois de juillet. Plus besoin de souscrire une prévoyance auprès de votre mutuelle ! Voir https://www.previssima.fr/actualite/ij-des-liberaux-les-details-de-la-reforme-se-devoilent.html

3) ACRE (Aide à la création ou à la reprise d’une entreprise),

aides financières et allocations

Selon votre situation, vous aurez peut-être le droit de bénéficier de l’ACRE. Ce dispositif peut être intéressant pour vous aider à vous lancer, car il permet d’être exonéré d’une partie des charges sociales (« exonération de début d’activité ») et de bénéficier d’un accompagnement pendant les premières années d’activité. Pour plus d’informations sur les conditions nécessaires, consultez le lien suivant :

https://www.service-public.fr/particuliers/vosdroits/F11677

D’autres aides sont également disponibles, comme la NACRE et le CAPE, en fonction de votre situation personnelle. Je vous encourage également à vous renseigner sur le RSA et la prime d’activité (allocations que vous pouvez cumuler avec vos revenus professionnels, s’ils sont modestes). L’ACRE, le RSA et la prime d’activité sont non-imposables et vous n’avez pas à les renseigner dans votre déclaration d’impôts.

4) Obligations : livre de recettes, compte bancaire, facturation

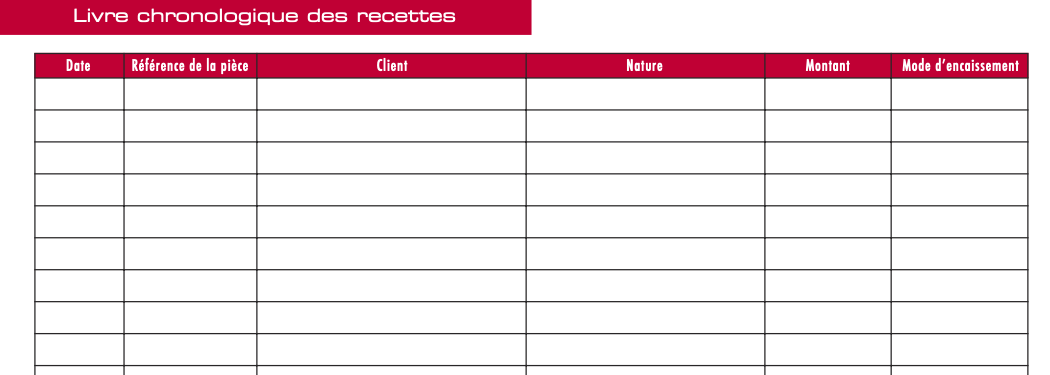

En tant qu’auto-entrepreneur, pas besoin de faire appel à un expert-comptable ni de fournir un bilan de fin d’année. En revanche, vous avez obligation de tenir un livre de recettes. Dans ce document (en version papier ou numérique), vous devez consigner toutes vos factures en incluant la date de paiement, la référence des factures, le nom des clients, la nature de la prestation, les sommes versées et le mode de règlement (chèque, espèces, virement…). Veuillez à consigner vos recettes de manière chronologique et sans ratures (document non modifiable). Exemple de livre de recettes :

Autres modèles :

https://www.compta-facile.com/wp-content/uploads/2016/09/livre-des-recettes-auto-entreprise-micro-entreprise-excel.pdf

https://www.service-public.fr/professionnels-entreprises/vosdroits/F23266

Il est obligatoire d’avoir un compte bancaire dédié à votre activité (pas nécessairement professionnel, donc un simple compte courant suffit, tant qu’il est séparé de vos comptes personnels). Ce compte n’est pas obligatoire si votre CA annuel est inférieur à 10 000 € pendant deux ans consécutifs. Personnellement, j’utilise Hello bank !, banque qui correspond tout à fait à mes besoins professionnels, avec des frais quasi inexistants (non, je ne touche pas de commission).

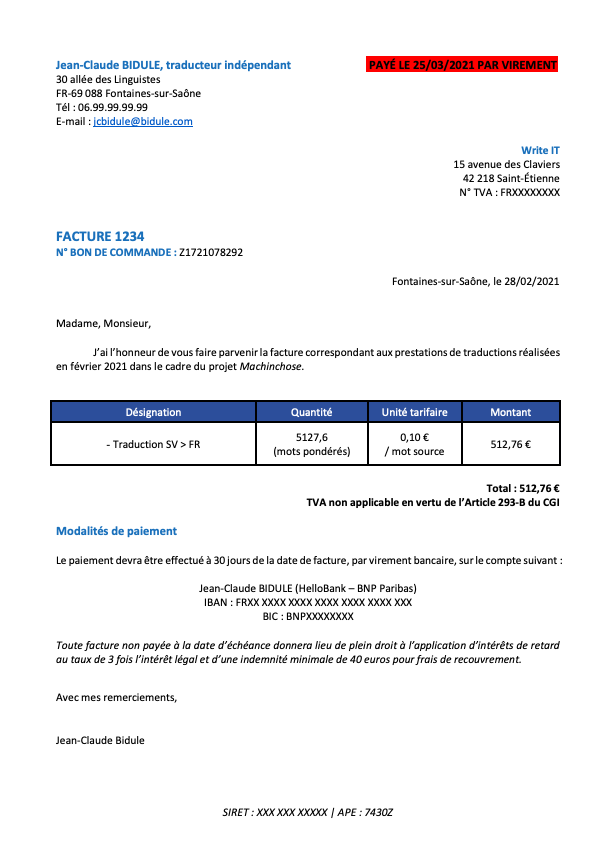

Un certain nombre de mentions doivent figurer sur vos devis et factures, sous peine d’amende (applicable à chaque facture, donc ça peut vite chiffrer !) :

* Vos coordonnées

* Votre numéro SIREN

* Le nom du client ou de la société et son adresse professionnelle

* La date d’émission

* Un numéro attribué par ordre chronologique

* Le descriptif des prestations exécutées (incluant la quantité et le prix unitaire)

* Une date de livraison ou d’exécution

* La somme totale facturée

Exemple de facture : (contactez-moi si vous souhaitez obtenir le modèle)

Si vous êtes en franchise de TVA, vous devez inclure la mention « TVA non applicable en vertu de l’Article 293 B du CGI ».

Vous devez également faire figurer la mention « Payé le XXX » et indiquer le mode de paiement utilisé sur les factures réglées.

Il peut être utile d’avoir un modèle de facture que vous déclinez soit sous Word avec des macros, soit sous Excel pour automatiser les calculs et ainsi éviter les erreurs !

Pour une meilleure organisation, je vous conseille de classer vos factures par année et de faire votre comptabilité régulièrement pour mieux suivre votre CA et être plus serein en cas de contrôle.

5) CA et plafonds

Le seuil de chiffre d’affaires à ne pas dépasser pour pouvoir continuer à bénéficier du statut auto-entrepreneur est de 72 600 € (H.T.) en 2021.

Si vous démarrez votre activité en cours d’année, le montant du seuil dépend de la date à laquelle vous avez démarré votre activité. Je vous fais grâce des détails, mais si c’est votre cas, consultez le lien suivant pour en savoir plus :

https://www.impots.gouv.fr/portail/professionnel/le-regime-unique-des-micro-entreprises

Ces plafonds sont susceptibles d’évoluer. Je tâcherai de les mettre à jour sur cette page, mais je vous encourage à les consulter directement sur le site des impôts.

6) Charges, fiscalité (impôts, URSAFF)

En tant qu’auto-entrepreneur, vous devez payer des charges à hauteur de 22,2 % de votre CA (dont 0,2 % sont versés à la CFP, contribution à la formation professionnelle).

Par conséquent, la bonne nouvelle, c’est que si votre CA est nul, vos charges seront également nulles ! Mais cela ne vous dispense pas de le déclarer (dans ce cas, indiquez 0 pour le ou les mois concernés).

Les déclarations se font en ligne sur votre espace dédié : https://www.autoentrepreneur.urssaf.fr/portail/accueil.html

Lorsque vous avez créé votre entreprise, il faut attendre un délai de 90 jours avant de pouvoir commencer à déclarer votre CA. Vous déclarerez donc les trois premiers mois obligatoirement au bout de cette période en cliquant sur les trois déclarations dédiées de votre espace sur le site des URSAFF. Vous ne pourrez pas vous tromper, le site est très bien fait et rappelle toutes les échéances et autres dates butoir.

Aux charges s’ajoutent l’impôt sur le revenu (barème progressif appliqué à votre CA post abattement 34 %. On a le droit à un abattement, car on ne peut pas déduire les charges du CA et amortir les frais professionnels). Les dates limites de déclaration sont fixées en fonction de votre département et du type de déclaration (en ligne ou papier), entre le 26 mai et le 8 juin pour 2021.

https://www.service-public.fr/particuliers/actualites/A14818

Choisissez de quelle manière vous souhaitez payer vos charges, mensuellement ou tous les trimestres. Je vous conseille personnellement de choisir le paiement mensuel, ce qui fait des échéances moins lourdes et qui s’oublient moins facilement. Pensez bien à consulter la date du dernier jour de déclaration de vos revenus pour ne pas vous voir infliger une pénalité de retard (même si en général, les URSAFF n’envoient que des avertissements en cas d’oubli).

Je vous conseille également de ne PAS opter pour le versement libératoire. Ce système vous fait payer un forfait d’impôts tous les mois en plus de vos charges et conduit parfois à des erreurs de prélèvements trop importants par rapport à vos revenus effectifs, et donc à devoir demander des rectifications… Sans le versement libératoire, vous paierez vos impôts à échéance.

N.B. Vous n’avez plus besoin de remplir la déclaration complémentaire de revenus (formulaire n°2042-C Pro), les revenus non salariés étant désormais intégrés à la déclaration en ligne (anciennement à joindre avec la déclaration papier).

Attention également à ne pas dépasser le plafond de 72 600 € de CA, sinon vous sortez du régime de micro-entreprise et vous passez automatiquement au statut libéral.

7) Utilisation de services de paiement en ligne et fiscalité (type Paypal et Payoneer)

Si vous utilisez un service de paiement en ligne du type Paypal ou Payoneer comme mode de règlement, les frais qui s’appliquent aux transactions ne doivent pas être déduits du montant que vous percevez ; ils sont à votre charge. Vous êtes donc tenu de déclarer la somme que vous percevez AVANT application de ces frais.

8) TVA

Si vous réalisez un chiffre d’affaires inférieur à 34 400 € en 2021, vous êtes exonéré de la déclaration et du paiement de la TVA. Pour pouvoir bénéficier de ce dispositif de franchise, vous devez indiquer la mention « TVA non applicable, art. 293 B du CGI » sur vos devis et factures.

Si vous dépassez le seuil de 34 400 € de CA annuel, la franchise reste applicable pour l’année en cours et pour l’année suivante tant que le montant de votre CA n’excède pas 36 500 €. Si ce nouveau seuil est franchi en cours d’année, la TVA s’appliquera alors aux prestations effectuées à compter du premier jour du mois au cours duquel ces chiffres seront dépassés.

IMPORTANT ! LORSQUE VOTRE CLIENT EST À L’ÉTRANGER

Dans l’UE

Légalement, le lieu des services entre assujettis (c’est-à-dire entre particuliers et entreprises redevables de la TVA) est situé au lieu d’établissement de l’acheteur, quel que soit le lieu d’établissement du prestataire.

Si votre client est établi dans un État membre de la communauté européenne différent, vous devez :

- Facturer hors taxe en indiquant sur votre facture la mention « Exonération de TVA, article 283-2 du CGI », votre numéro de TVA intracommunautaire et celui de votre client.

- Déclarer ces prestations en transmettant par voie électronique à l’administration des douanes une Déclaration Européenne de Services (DES) au plus tard 10 jours ouvrables après le début du mois suivant la date de facturation.

Votre client est redevable de la TVA s’appliquant à votre prestation de services au taux en vigueur dans son pays (= autoliquidation de la TVA auprès de l’administration fiscale), sauf s’il n’est pas assujetti à la TVA dans son pays.

Attention : Vous devez posséder un numéro de TVA intra-communautaire auprès de votre service des impôts des entreprises (SIE) avant de pouvoir remplir une DES.

Hors UE

Lorsque votre client n’est pas basé dans un pays membre de l’UE, vous devez vous renseigner sur la législation en vigueur dans le pays concerné afin de connaître vos responsabilités quant à une éventuelle taxe sur la valeur ajoutée. Vous trouverez en général ces informations sur Internet. Bon à savoir, les grands cabinets comptables publient chaque année un guide détaillant les taxes en vigueur dans la plupart des pays du monde, comme le Worldwide VAT, GST and Sales Tax Guide de Ernst & Young (accès gratuit).

Même si vous ne collectez pas de TVA, votre client sera sans doute tenu de déclarer cet achat de service et de payer une forme locale de TVA. Invitez-le à s’informer de ses responsabilités auprès de son administration fiscale (par exemple, en l’indiquant sur votre facture)

Pour plus de détails, consulter les liens suivants :

https://www.trematranslations.com/2012/11/07/la-t-v-a-du-traducteur/

https://www.service-public.fr/professionnels-entreprises/vosdroits/F21746

https://www.douane.gouv.fr/service-en-ligne/ouverture?code_teleservice=DES&sid=&app=68

9) La cotisation foncière des entreprises (CFE)

La CFE est une taxe annuelle sur les locaux des entreprises.

En tant que traducteur, vous devez la payer même si vous travaillez chez vous.

Comme pour les taxes foncières et d’habitation, la CFE dépend de la ville où vous exercez (chaque municipalité a son taux d’imposition), de la valeur locative du bien et de la superficie utilisée pour votre activité. Si la valeur du bien est peu élevée, la base minimum est fixée sur votre chiffre d’affaires.

Important ! Vous ne payez pas de CFE la première année de votre activité (peu importe la date de création au cours de l’année). Attention toutefois, cette exonération n’est pas automatique. Pour en bénéficier, il faut remplir une déclaration initiale et l’envoyer à votre SIE avant le 31 décembre de l’année concernée.

L’année qui suit la création de votre auto-entreprise, la base d’imposition est réduite de 50 % (sauf si déjà en base minimum).

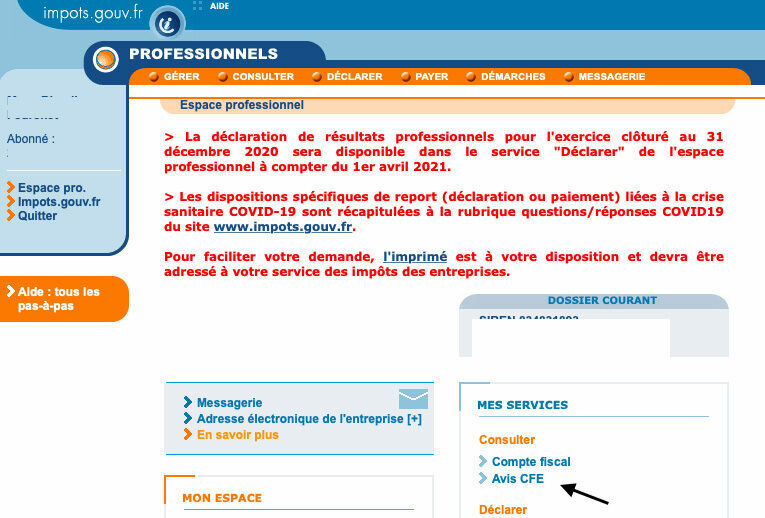

Conseil : n’oubliez pas de créer votre espace professionnel sur le site des impôts pour consulter l’avis de CFE.

10) Transfert d’entreprise (déménagement)

Si vous déménagez, c’est comme si vous changiez d’activité, car votre activité dépend de votre adresse postale. Il faut donc déclarer votre changement d’adresse, ce qui se fait directement via votre espace en ligne. Vous recevrez ensuite un nouveau certificat confirmant le transfert d’activité et vous serez invité à créer un nouvel espace en ligne.

Important ! En cas de transfert d’activité, veillez à télécharger tous vos justificatifs depuis votre espace en ligne, notamment vos déclarations de chiffre d’affaires, car votre ancien espace en ligne sera supprimé de façon permanente une fois le transfert effectué, sans possibilité de récupérer quoi que ce soit. La bascule prend quelques semaines/mois, mais il vaut mieux être prévenu !

Vous avez mal au crâne ? C’est normal, prenez donc un petit Doliprane 🙂

J’ai essayé de centraliser les différentes démarches sans trop m’étaler pour ne pas vous perdre (du moins, complètement !). Bien entendu, cette page n’est pas exhaustive et ne saurait se substituer à la documentation officielle, que je vous invite à consulter régulièrement pour vous tenir informé.

L’erreur étant humaine, j’invite d’ailleurs les personnes compétentes à se signaler si d’aventure une ineptie s’était glissée dans ce contenu.

N’hésitez pas à contacter les organismes officiels (URSSAF, SIE, service des douanes, etc.). En général, il y a toujours une tolérance et il ne vous sera jamais reproché de faire part de vos interrogations, de signaler une erreur ou un oubli. Au pire du pire, on pourra vous infliger une pénalité de retard (que vous pouvez même demander de lever la première fois), mais en général ces organismes se montrent plutôt compréhensifs si vous êtes de bonne foi.

Si vous avez des questions ou des interrogations, n’hésitez pas à me contacter et j’essaierai de vous orienter au mieux. Même si aucune situation ne se ressemble, c’est toujours utile d’échanger avec quelqu’un qui est passé par là. Je vous invite à revenir consulter le deuxième volet consacré aux démarches plus informelles, ou comment partir du bon pied quand vous démarrez votre activité !

Liens utiles

Régime, comptabilité, livre de recettes, CA, démarches

https://www.service-public.fr/professionnels-entreprises/vosdroits/F23266

https://www.portail-autoentrepreneur.fr/academie/statut-auto-entrepreneur/plafond-chiffre-daffaires

https://www.impots.gouv.fr/portail/professionnel/le-regime-unique-des-micro-entreprises

https://www.economie.gouv.fr/entreprises/micro-entreprise-auto-entreprise-charges-sociales

https://www.trematranslations.com/traducteurenmicroentreprise/

Portail autoentrepreneur, URSSAF

https://www.autoentrepreneur.urssaf.fr/

https://www.urssaf.fr/

Prévoyance

https://www.previssima.fr/actualite/ij-des-liberaux-les-details-de-la-reforme-se-devoilent.html

ACRE

https://www.service-public.fr/particuliers/vosdroits/F11677

TVA

https://www.service-public.fr/professionnels-entreprises/vosdroits/F21746

https://www.trematranslations.com/2012/11/07/la-t-v-a-du-traducteur/

https://www.ey.com/en_gl/tax-guides

DES

https://www.douane.gouv.fr/service-en-ligne/ouverture?code_teleservice=DES&sid=&app=68

CFE

https://www.service-public.fr/professionnels-entreprises/vosdroits/F23547

https://www.impots.gouv.fr/portail/formulaire/1447-c-sd/declaration-initiale-de-cotisation-fonciere-des-entreprises